Versement de 1745 euros : tout savoir sur cette aide exceptionnelle et comment en profiter

📌 ce que vous allez découvrir dans cet article

⏱ temps de lecture estimé : ~7–9 min

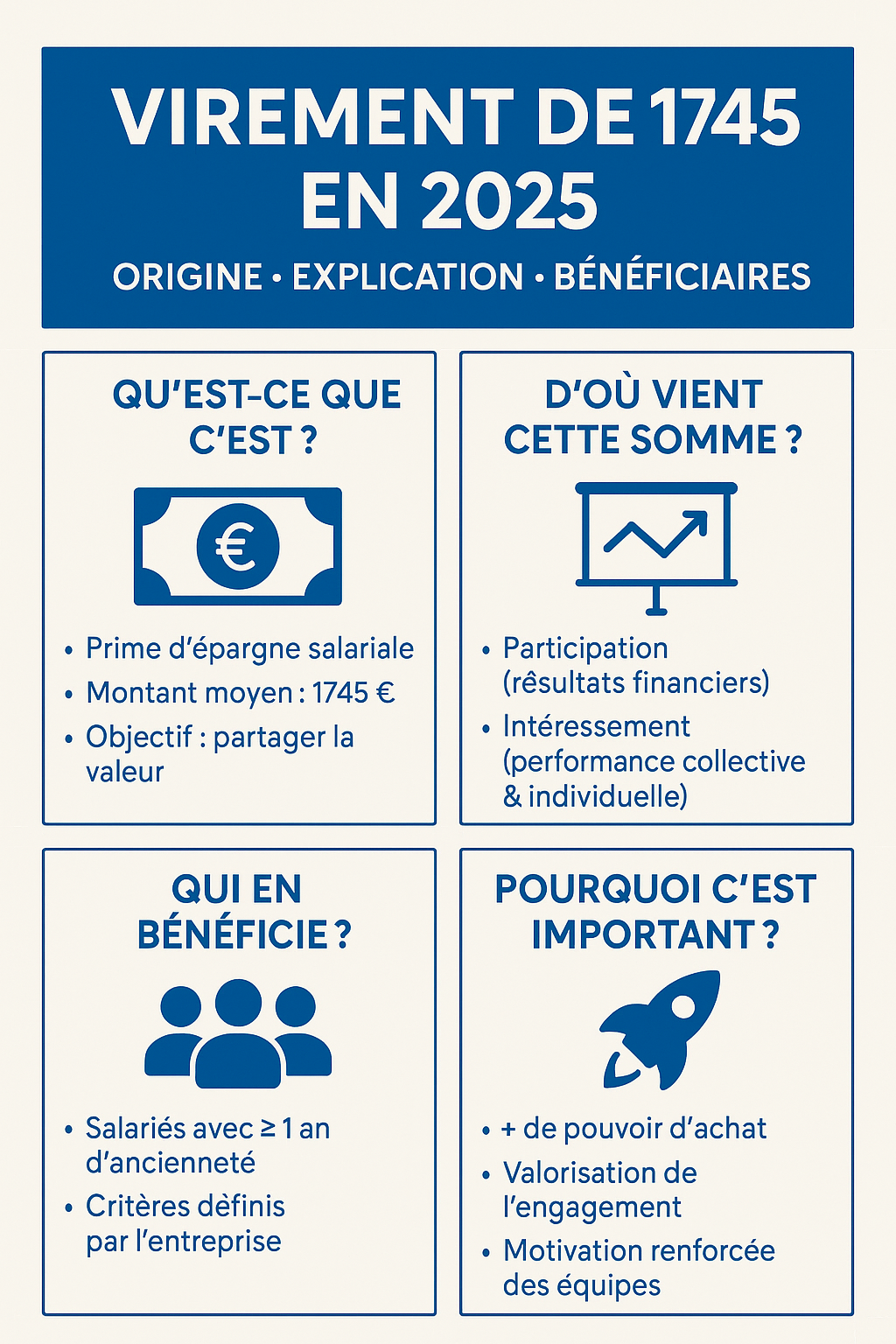

- 💶 ce qu’est le virement de 1 745 € en 2025 et son origine (partage de la valeur via participation et intéressement).

- 👥 qui est éligible : conditions d’ancienneté, types de contrats (cdi, cdd), cas de l’intérim, exclusions courantes.

- 🗓️ quand le versement a lieu : repères de calendrier et étapes en entreprise, variations selon accords collectifs.

- 🧾 comment vérifier votre droit : bulletin de paie, service rh, portail d’épargne salariale et bonnes pratiques.

- 📈 pourquoi le montant peut varier : secteur, ancienneté, accords et autres critères internes.

- 🔐 sécurité : reconnaître un vrai virement et éviter les arnaques (canaux officiels, vérification de l’expéditeur).

- 🏦 encaisser ou placer sur pee/perco : avantages, fiscalité possible et cas où le placement est pertinent.

- 🧠 idées d’usage malin : épargne de précaution, petits travaux, projet personnel, et rappel des limites (montant non garanti chaque année).

En 2025, de nombreux salariés en France se retrouvent attendus pour bénéficier d’un virement exceptionnel de 1745 euros grâce à l’épargne salariale. Cette prime, résultant des mécanismes de participation et d’intéressement, constitue une excellente nouvelle pour améliorer le pouvoir d’achat. Mais que signifie réellement ce virement ? Qui est concerné par cette aide ? Comment en bénéficier au mieux ? Cet article se penche sur ces questions clés tout en offrant des conseils pratiques pour maximiser l’utilisation de cette prime.

Virement de 1745 euros en 2025 : explication, origine et bénéficiaires concernés

Qu’est-ce que le virement de 1745 euros ? Contexte et bonnes nouvelles salariales

Le virement de 1745 euros fait partie d’un dispositif d’épargne salariale qui a gagné en popularité ces dernières années. Cette prime est liée à des résultats d’entreprise, calculée sur la base de la performance individuelle et collective. Le partage de la valeur, impulsé par la loi, permet aux salariés de bénéficier d’un bonus significatif. En 2025, ce montant moyen reflète une dynamique positive dans le monde du travail : les entreprises s’efforcent d’améliorer la rémunération de leurs employés et de valoriser leur engagement.

Alors, d’où vient cette somme ? Elle provient de la participation et de l’intéressement que les entreprises peuvent mettre en place pour récompenser le travail de leurs collaborateurs. Les montants attribués varient selon les résultats, ce qui contribue à renforcer la motivation au sein des équipes.

Épargne salariale : participation, intéressement et calcul du montant moyen

L’épargne salariale se divise en plusieurs dispositifs, notamment la participation et l’intéressement. La participation est un dispositif obligatoire pour les entreprises de plus de 50 salariés, permettant de verser une prime basée sur les résultats financiers. L’intéressement, quant à lui, est un mécanisme facultatif, où l’employeur fixe des objectifs de performance à atteindre pour pouvoir verser une prime.

Pour vous donner une idée des montants moyens observés, un tableau récapitulatif des montants de prime par secteur d’activité est présenté ci-dessous :

Secteur d’Activité | Montant Moyen de Prime (€) | Type de Dispositif |

|---|---|---|

Industrie | 1800 | Participation |

Services | 1600 | Intéressement |

Commerce | 1500 | Participation |

PME | 1400 | Intéressement |

Qui touche le virement de 1745 euros ? Salariés éligibles, conditions et exceptions

Les salariés éligibles au virement de 1745 euros sont essentiellement ceux travaillant en entreprise, sous contrat CDI ou CDD. Pour prétendre à ce versement, il est généralement requis d’avoir une ancienneté d’au moins un an au sein de l’entreprise. Les travailleurs temporaires en intérim peuvent également être concernés par ce dispositif, mais cela dépend des accords conclus entre les agences et leurs clients.

✅ CDI et CDD : éligibilité garantie sous condition d’ancienneté.

❌ Fonctionnaires : généralement exclus du dispositif.

🕵️♂️ Intérim : à vérifier auprès de l’agence de travail.

Des exceptions existent, notamment pour les travailleurs indépendants et les fonctionnaires. Pour ces derniers, l’absence de dispositif d’épargne salariale dans le secteur public les exclut automatiquement. Il est donc crucial de se renseigner sur son cas particulier, notamment en consultant son bulletin de paie ou en passant par le service RH.

Cas concrets : profils types de bénéficiaires et diversité des situations

Prenons quelques exemples de profils types qui peuvent bénéficier de ce virement :

👨🔧 Un ouvrier en industrie avec plusieurs années d’expérience.

👩💻 Un salarié dans le secteur services, promu grâce à de bonnes performances.

🧑🎓 Un jeune diplômé en CDD qui a su apporter une valeur ajoutée à son équipe.

Ces exemples révèlent la diversité des bénéficiaires : chaque parcours est unique, mais tous partagent un point commun : l’engagement au sein de leur entreprise. Grâce à ce virement, ils peuvent envisager des projets personnels ou renforcer leur épargne.

Versement, calendrier et modalités pratiques du virement de 1745 euros : ce qu’il faut savoir

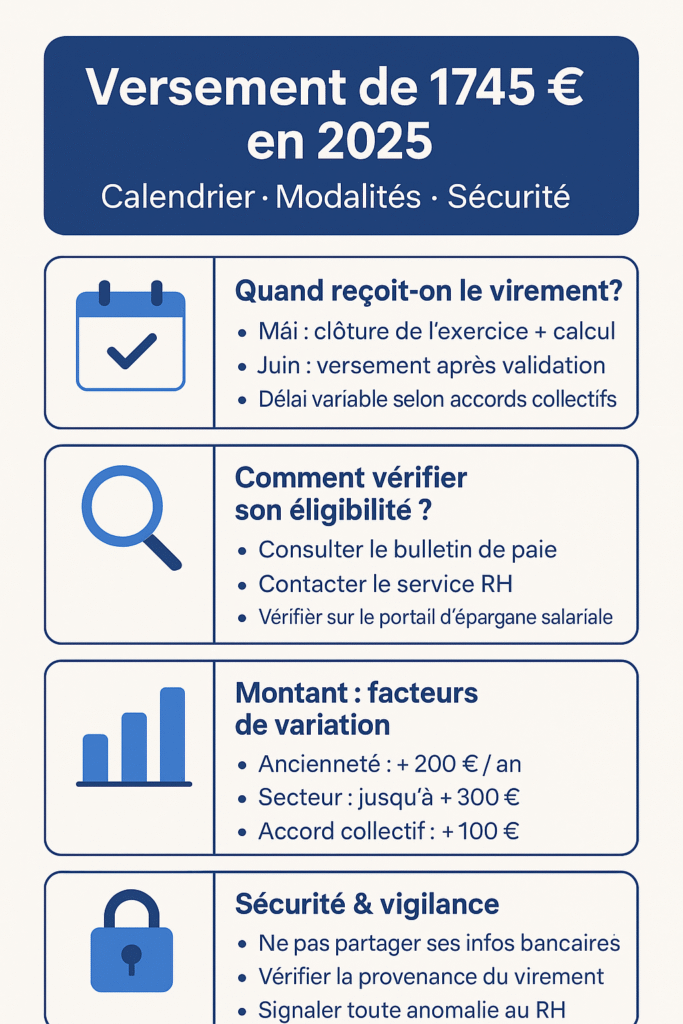

Quand reçoit-on le virement de 1745 euros ? Délais, calendrier légal et process en entreprise

Le calendrier de versement est généralement fixé entre les mois de mai et juin. Les entreprises doivent se conformer à un délai légal pour procéder à ces versements qui, une fois validés par les représentants du personnel, arrivent sur les comptes bancaires des salariés.

Voici les délais typiques :

📆 Mai : clôture de l’exercice fiscal et calcul des résultats.

📆 Juin : période de versement, après approbation.

Cependant, le délai peut varier selon les entreprises, surtout si des accords collectifs ont été établis. Il est donc préférable de se tenir informé et de vérifier directement auprès de son employeur ou du service RH.

Comment vérifier si vous allez bénéficier du virement de 1745 euros ? Les bonnes pratiques à adopter

Pour savoir si vous êtes concerné par ce virement, plusieurs démarches peuvent être entreprises :

🔍 Consulter votre bulletin de paie pour identifier les primes mentionnées.

📞 Contacter le service RH de votre entreprise pour des précisions.

🖥️ Consulter le portail d’épargne salariale de l’entreprise, si disponible.

Adopter ces bonnes pratiques vous permettra de rester informé sur votre situation et d’éviter toute surprise.

Montant reçu : facteurs de variation selon le secteur, l’ancienneté et les accords collectifs

Le montant du virement peut varier en fonction de plusieurs critères :

Critères de Variation | Impact sur le Montant (€) |

|---|---|

Ancienneté | +200€ pour chaque année |

Secteur d’activité | Variable, jusqu’à 300€ de différence |

Accords Collectifs | +100€ si accord favorable |

Ces éléments peuvent entraîner des disparités significatives dans le montant final. Restez attentif à votre situation pour anticiper d’éventuelles fluctuations.

Sécurité et vigilance : reconnaître un vrai virement de prime et éviter les arnaques

Avec l’augmentation des arnaques en ligne, il est primordial de rester vigilant. Voici quelques conseils pour éviter les pièges :

🔒 Ne jamais partager vos informations bancaires avec des tiers.

👀 Vérifier la provenance des virements avant de considérer leur authenticité.

✉️ Signaler toute anomalie éventuelle au service RH de l’entreprise.

Prime de 1745 euros : choix entre encaisser ou placer, impacts financiers et conseils d’optimisation

Versement immédiat ou placement sur PEE/PERCO : avantages, inconvénients et fiscalité

Face au virement de 1745 euros, les salariés doivent faire un choix crucial : encaisser ou opter pour un placement, comme un PEE (Plan d’Épargne Entreprise) ou un PERCO (Plan d’Épargne Retraite Collectif).

💸 Encaisser : argent disponible immédiatement pour des projets ou des achats.

💼 Placement : capital d’épargne avec potentiel de rendement élevé, mais limité à l’usage.

En termes d’imposition, le choix du placement est souvent plus avantageux, car les gains peuvent être exonérés d’impôts jusqu’à un certain seuil.

Exemples d’utilisation intelligente de la prime de 1745 euros pour renforcer sa sécurité financière

Voici quelques recommandations pour utiliser cette prime à bon escient :

🏦 Constituer une épargne de précaution pour faire face à d’éventuels imprévus.

🔧 Utiliser la prime pour effectuer des travaux d’amélioration dans votre logement.

🚗 Envisager de financer un projet personnel ou l’achat d’un bien.

Ces solutions permettent de renforcer votre sécurité financière tout en bénéficiant d’une prime prise sur vos résultats au travail.

Effets positifs de l’épargne salariale : motivation, pouvoir d’achat et attractivité professionnelle

Les primes liées à l’épargne salariale ne sont pas seulement un complément de revenu : elles influencent aussi le moral des équipes. En effet, en métallisant leurs efforts, les entreprises améliorent la motivation et la fidélisation de leurs salariés, contribuant ainsi à des performances accrues.

La tendance à la hausse des montants alloués démontre l’engagement croissant des entreprises envers leurs employés. On observe, par exemple, des hausses de 150€ par an pour un certain nombre de secteurs, amélioration significative des conditions de vie des Français.

Pourquoi le virement de 1745 euros n’est pas garanti chaque année ? Points de vigilance et anticipation

Il est important de noter que le virement de 1745 euros ne peut être garanti chaque année. Plusieurs facteurs influencent sa distribution :

📉 Résultats de l’entreprise : pas de virement si objectifs non atteints.

📝 Accords collectifs : peuvent déterminer des montants différents.

📊 Conjoncture économique : impact sur la santé financière globale de l’entreprise.

Pour ces raisons, il est conseillé de s’informer régulièrement sur le fonctionnement et les modalités d’attribution des primes.

Questions fréquentes sur le virement de 1 745 €

Réponses rapides sur l’éligibilité, les démarches, la sécurité et l’intérêt d’un placement lié à l’épargne salariale.

Quelles démarches pour bénéficier du virement de 1 745 € ?

Consultez votre bulletin de paie. Vérifiez votre espace d’épargne salariale. Demandez confirmation à votre service RH.

Astuce : contrôlez les dates de versement prévues dans l’accord d’entreprise.

Est-ce que tous les salariés vont le recevoir ?

Non. Seuls les salariés avec au moins un an d’ancienneté et répondant aux critères de l’accord peuvent en bénéficier.

Les critères varient selon l’entreprise et l’accord d’épargne salariale.

Que faire en cas de non-versement du virement ?

Contactez votre service RH. Vérifiez votre éligibilité et la date de paiement prévue. Demandez un écrit si besoin.

Gardez vos bulletins et captures d’écran de votre portail d’épargne.

Comment éviter les arnaques liées au virement ?

Ne communiquez jamais vos infos bancaires à des tiers non officiels. Passez uniquement par les canaux de l’entreprise.

Vérifiez l’expéditeur. Méfiez-vous des SMS ou mails pressants demandant un IBAN.

Quels sont les avantages du placement sur PEE ou PERCO ?

Avantage fiscal souvent supérieur à un versement sur compte courant. Épargne à long terme. Potentiel d’abondement.

Choisissez un profil de risque adapté. Lisez les frais et conditions de déblocage.